La Cámara de Productores Lecheros de la Cuenca Oeste (Caprolecoba) emitió un informe sobre el panorama de mercado lechero de octubre 2020. "Nuestro país atraviesa un período en extremo complejo y difícil. Una realidad que interpela la inteligencia y capacidad de respuesta de todos".

Condiciones agroclimáticas

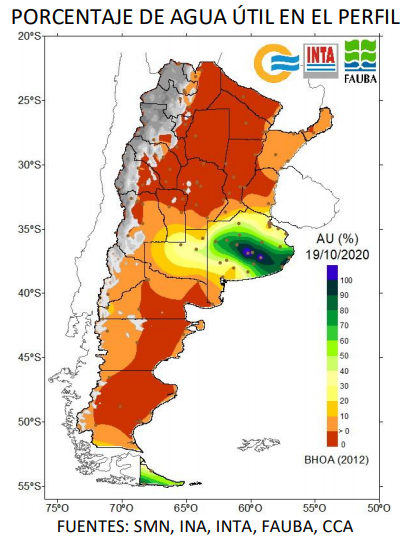

Las buenas lluvias del 25 y 26 de septiembre (oscilaron entre 40 y 140 mm) en la cuenca

oeste, terminaron con el déficit, y permitieron recargar el perfil de los suelos.

Luego hubo algunas heladas más y si bien ya llegamos a los días templado/cálidos, nos

advirtieron en su momento, sobre la posible ocurrencia de heladas tardías.

Se están concretando las lluvias previstas a partir de mediados de octubre, y puede haber

algún turno de lluvias más en noviembre. El SMN pronosticó para nuestra región, hacia

OCT-NOV-DIC: lluvias normales o inferiores a las normales y temperaturas por encima de las normales para la época.

Producción y perspectivas

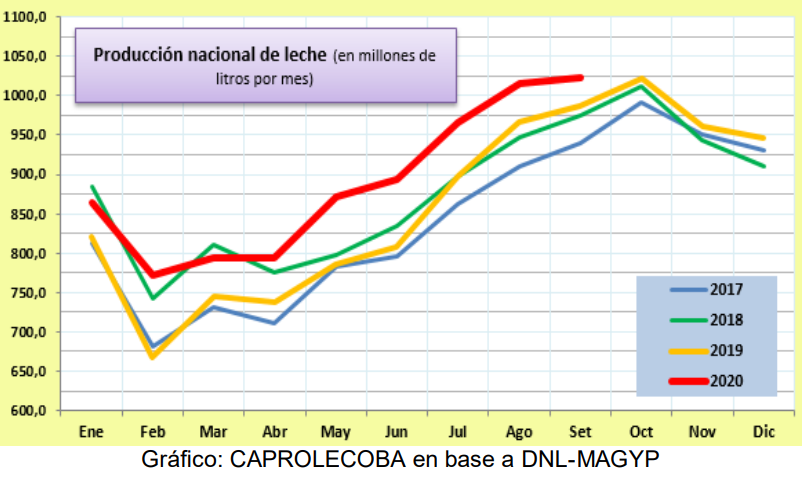

"Producimos más y preocupa lo que viene"

En el oeste la oferta de pasto permitió ajustar la administración de los concentrados y sostener el incremento interanual de la producción. El maíz para silo ya está sembrado. Pero preocupa en los tambos el desencaje de los precios relativos con el maíz (1litro=1,3kgs) y la soja (1litro=0,7kgs), en el marco de una dinámica macroeconómica que cada mes sigue retrasando al precio de la leche, y ya nos empujó de nuevo a rentabilidad negativa.

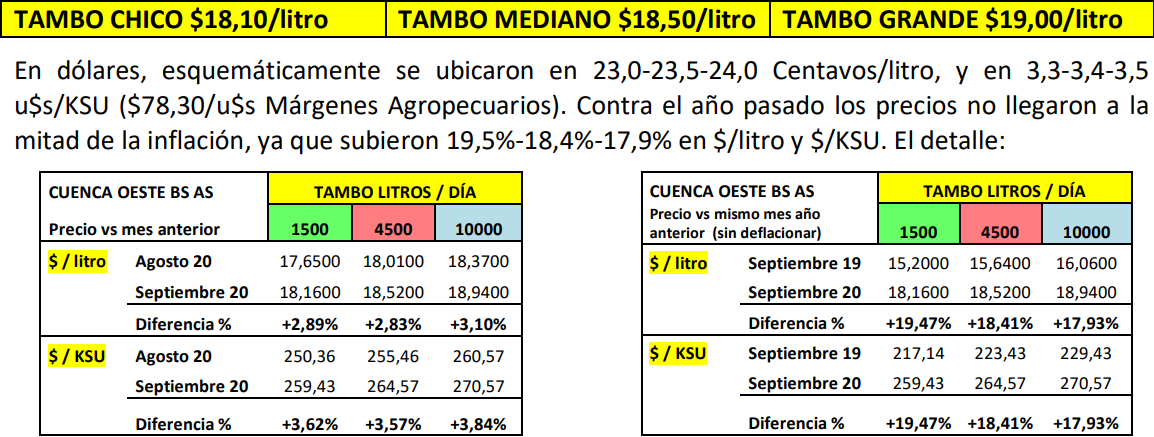

Septiembre: mejoró el precio pero los números siguen complicados

Este mes en cuenca oeste el precio de la leche de tambo subió un 2,9% en $/litro y 3,6% en $/KSU.

Octubre: ¿vamos hacia una nueva crisis inédita y muy aguda?

Las buenas condiciones a campo y su capacidad para sostener temporariamente el crecimiento, están hoy amenazadas por el ya mencionado quiebre de las relaciones de precio y la “macro”, cargada de factores negativos (inflación, precios pisados, peso/dólar, retenciones, Covid, etc.). Cada nuevo mes los costos de producción en el tambo suben más que el precio de la leche. Con responsabilidad, encendemos la alarma para el sector lechero, que puede llegar a enfrentar en breve una crisis inédita y muy aguda.

El contexto institucional y de la cadena

"Una crisis toda nuestra"

Nuestro país atraviesa un período en extremo complejo y difícil. Una realidad que interpela la inteligencia y capacidad de respuesta de todos. Y como es lógico, esto se expresa también en el sector lechero, y en cada una de nuestras empresas, que son parte del mismo.

En septiembre el precio del SIGLEA subió 2,3% sobre agosto y el costo lo hizo en un 4,4%.

Contra el 2019 el SIGLEA marcó +21,3% y los costos +36,6%. Mientras que el tipo de cambio subió +2,6% y +33,1% en esas comparaciones. (OCLA).

El precio del maíz no podemos controlarlo. Pero todo lo demás, que obstaculiza la natural

dinámica de actualización de precios, se debe a errores serios en la política económica local, que exceden incluso el ámbito del MAGYP.

Mientras, con una proyección de u$s 3150/Tn de LPE, las lecherías del mundo se pueden manejar bastante bien; aquí marchamos a otra crisis que puede ser inédita, a menos que se corrijan algunas relaciones de precios, se logre estabilizar un poco la economía y se levante el bloqueo a la actualización de los precios. (Retenciones y precios pisados).