En el comercio de carnes,

China representa el 40% de la demanda mundial de carne de cerdo, el 30% de la demanda mundial de carne vacuna y 10% en carne aviar.

Según un informe de Rosgan, la irrupción de la

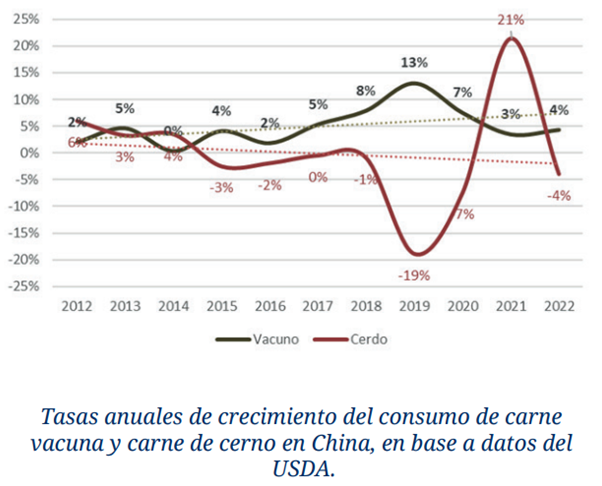

Peste Porcina Africana (PPA) ha sido un punto de inflexión para el mercado de carnes. En dos años China perdió un tercio de su producción de carne de cerdo, generando un bache de oferta que cambió por completo la matriz mundial de comercio.

En 2018, el país asiático producía localmente 54 millones toneladas de carne porcina, consumía 55,3 millones e importaba 1,5 millón de toneladas. Dos años más tarde, su producción local caía a algo más de 36 millones de toneladas, y el consumo tocaba un piso de 44,5 millones, puesto que la importación -aun con toda la presión que se impuso sobre el mercado- solo logró abastecer 3,8 millones de toneladas adicionales, alcanzando un máximo de 5,3 millones de toneladas importadas en 2020.

"En 2021, China ha estado recuperando su stock de cerdos a ritmos impensados, tras encarar una profunda reconversión productiva con mega estructuras altamente tecnificadas y celosamente controladas desde el punto de vista sanitario", indicaron en el informe.

La producción de carne de cerdo se estima recuperaría en 2021 unos 10 millones de toneladas. Sin embargo, "este incremento no es netamente genuino puesto que viene de la mano de una fuerte liquidación". En ese sentido, informaron que a inicios de este año, nuevos brotes de PPA hicieron entrar en pánico a muchos productores, desatando una ola de ventas anticipadas que derrumbaron el precio del cerdo localmente: "Hoy el precio del cerdo en China está a un tercio de lo que valía a inicios de 2021".

Según las últimas proyecciones dadas a conocer por el Departamento de Agricultura de los Estados Unidos, esta dinámica de liquidación anticipada llevará a una disminución en la producción de carne de cerdo, "generando nuevamente una necesidad de importación cercana a los 4,8 millones de toneladas, volviendo a subir casi un 6%, después de caer en 2021 por el aumento de la producción de carne de cerdo y el derrumbe de los precios locales", agregaron.

En este contexto, el mercado de carne vacuna ha comenzado a jugar un rol cada vez más importante. Inicialmente, "fue una especie de salvataje que intentó apagar el fuego" generado por la abrupta caída de la producción porcina. Localmente China producía unas 6,4 millones toneladas de carne vacuna y su consumo, hasta hace 3 años, era de 7,8 millones de toneladas. Por tanto, su necesidad de importación se limitaba a unos 1,4 millones de toneladas anuales.

Según detallaron los especialistas, los valores que hoy está pagando China se sitúan entre un 40% y un 50% por sobre los valores pagados un año atrás, superando en algunos casos incluso los últimos récords conseguidos allá por noviembre de 2019, en plena burbuja de compras. Por parte de las proyecciones del USDA, el crecimiento de la producción previsto en principales países proveedores -Brasil, Argentina y Australia- (170 mil toneladas) es menor al crecimiento previsto en la necesidad de importación de China (+250 mil toneladas).

Bajo este escenario, con Australia nuevamente en la mira sin avances positivos en cuanto a la resolución del conflicto comercial y con Estados Unidos, con una ligera caída en su saldo exportable, "Argentina se enfrenta a una oportunidad excepcional para capitalizar este escenario de cara ya al próximo ciclo comercial", concluyeron.