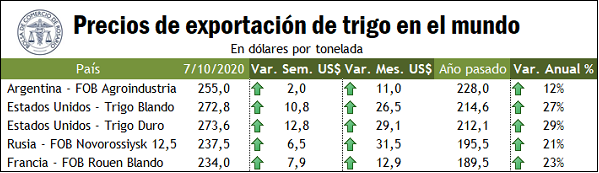

Los precios del trigo a cosecha se vieron incrementados de forma considerable en el mercado doméstico en la última semana, indica la Bolsa de Comercio de Rosario. Las ofertas por el trigo con entrega entre noviembre y diciembre alcanzaron los US$ 200/t de forma generalizada, mejorando unos US$ 10/t entre semanas.

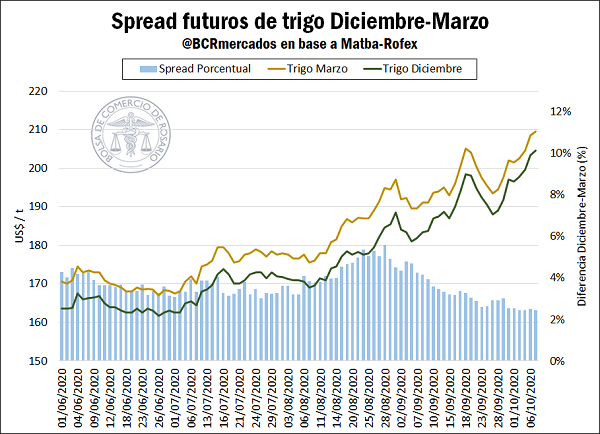

Destaca una tendencia al encarecimiento de las posiciones más cercanas de la nueva campaña, achicando el spread con las entregas más largas, que se vieron incrementadas marginalmente; la oferta para febrero mejoró apenas US$ 4/t en la semana, con marzo US$ 5/t arriba.

Esta tendencia puede identificarse al analizar el carry en el mercado Matba-Rofex entre las posiciones Diciembre y Marzo para entrega en Rosario, que alcanzó en la semana su valor más bajo desde que cotizan los contratos, un spread de apenas 2,4% (US$ 5/t en valor absoluto). Aun así, ambos contratos tocaron máximos en sus vidas en la semana.

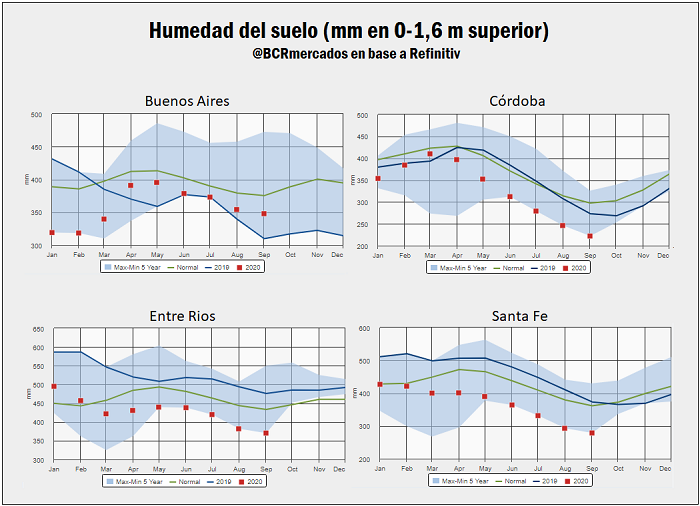

El mercado comienza a reflejar una escasez relativa en los primeros meses de la campaña, en los que entrarán primero las cosechas del norte y luego las del centro de la zona núcleo nacional, que vienen siendo duramente afectados por la seca, y muestra menos tensión hacia los meses en los que debería ya de haber entrado la cosecha de la provincia de Buenos Aires, la principal provincia productora de trigo del país, que presenta mejores condiciones de humedad para los cultivos.

Si bien se recibieron precipitaciones moderadas en la mayoría de las principales regiones de producción durante las últimas dos semanas, lo que resulto un alivio en muchos casos, las mismas no han permitido atenuar esta disparidad. Córdoba, que representa más del 20% de la producción total de trigo de Argentina, perdió una nueva oportunidad de recibir lluvias decentes, empeorando el cuadro de situación. No ha recibido precipitaciones superiores a la media desde principios de junio, y el deterioro de las condiciones de los cultivos provoca serias preocupaciones sobre la producción y la calidad esta campaña, con daños ya irreversibles a los rendimientos. Por otro lado, el sur de Buenos Aires, donde se cultiva casi el 40% del trigo total de Argentina, continúa manteniendo condiciones de humedad relativamente saludables, mostrando un contraste notable. El sudeste de Buenos Aires recibió las mayores precipitaciones en la última semana, impactando de buena forma sobre los cultivos.

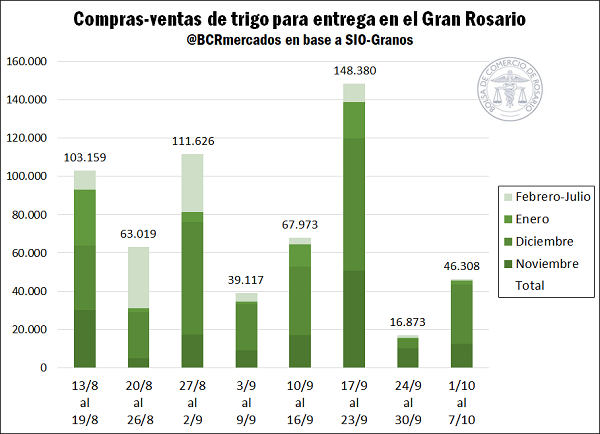

Los volúmenes comercializados en el mercado local se mantuvieron sumamente limitados en la última semana, a pesar de las subas en las ofertas de compra por parte de la exportación. Entre el 1° de octubre y el miércoles 7, se comercializaron apenas 46.308 toneladas de trigo para entrega en el Gran Rosario entre noviembre y julio del año próximo, por encima de la semana previa, pero un 30% por debajo del promedio semanal de septiembre. La oferta se muestra reticente a concretar ventas, a la espera de una mayor certidumbre en el ámbito productivo para seguir tomando posición en el mercado.

En cuanto al panorama internacional, el mercado de trigo ha visto un alza considerable en los precios durante la última semana, con la posición con mayor volumen negociado en Chicago alcanzando máximos desde 2015 en la rueda del miércoles. Esta suba de precios en el mundo se debe principalmente a las preocupaciones por la producción en el Hemisferio Norte, donde se está llevando adelante la siembra de la nueva campaña, y por los problemas en la campaña triguera de nuestro país.

Ucrania, uno de los principales productores de trigo a nivel mundial, experimentó un fuerte retraso en su siembra, llevando el menor ritmo en al menos 10 años para fines de septiembre. Sin embargo, el país se ha visto favorecido por buenas precipitaciones en la última semana, que habrían permitido avanzar con las tareas, y diluyen parte de las preocupaciones por los efectos del retraso en la implantación. Según la información oficial del Ministerio de Economía de ese país, se planea reducir la superficie sembrada con trigo de invierno a 6,1 millones de hectáreas, desde alrededor de 6,7 millones el año previo.

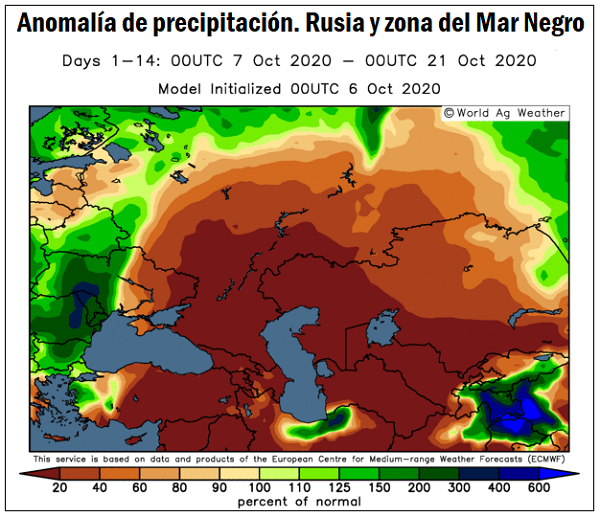

Rusia es otro de los países que viene siendo más afectados por la sequía, aunque el ritmo de siembra a la fecha se encuentra en línea con el de 2019. Los modelos climáticos actuales sugieren que la falta de agua persistirá en las principales zonas de producción del cultivo en las próximas semanas, pudiendo complicar el panorama. No obstante, la consultora Refinitiv mantuvo su estimación para la producción de trigo en Rusia en 78,4 millones de toneladas, con un área sembrada similar a la observada en la campaña anterior. El gobierno ruso dio a entender que tiene en su agenda la implementación de una cuota a la exportación entre enero y junio para asegurar la provisión doméstica del cereal.

Por su parte, en la Unión Europea el panorama es opuesto. Una nueva estimación de Refinitiv ubica su producción en 152,6 millones de toneladas, un 13% por encima de la campaña anterior. Este aumento se debe principalmente a la expectativa de un mayor rinde, sumado a un aumento en el área sembrada. El pronóstico climático no es favorable para la próxima semana, aunque se espera que en el mediano plazo retorne a condiciones normales. A pesar de la incertidumbre económica generada por la actual pandemia, no se espera que exista un impacto sobre la logística.