Con el objetivo de asegurar la provisión del cereal en el mercado interno, el Ministerio de

Agricultura, Ganadería y Pesca de la Nación anunció la suspensión temporal de las

exportaciones de maíz de la campaña 2019/2020 hasta el 1 de marzo de 2021 cuando

comienza la cosecha de la nueva campaña. Sin embargo, advierte la Bolsa de Cereales de Córdoba, este tipo de medidas provocan una caída en la producción debido a los menores precios que recibe el productor y a la alteración de los precios relativos que genera un cambio en la asignación de tierras.

Lee también: Sin Coninagro, la Mesa de Enlace confirmó el cese de comercialización a partir del lunes

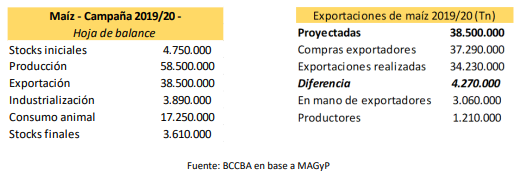

Informe de la Bolsa de Cereales de Córdoba sobre la suspensión de las exportaciones de maíz

Desagregando y analizando los datos disponibles, el sector exportador lleva compradas 37,29 millones de toneladas de maíz, por lo tanto, la diferencia con las 34,2 comprometidas para exportar, resulta en 3,06 millones de toneladas que no podrían embarcar hasta tanto comience el nuevo ciclo comercial. Por otra parte, los exportadores aún deberían comprar 1,2 millones de toneladas a productores si las ventas externas alcanzaran las 38,5 millones de toneladas proyectadas. Con este monto y con la producción de 58,5 millones de toneladas, no debería haber problemas de abastecimiento en el mercado local y no se justificaría la medida tomada. De esta manera, la norma genera restricciones mediante la incertidumbre de cuando exportar, por lo tanto, genera un impacto negativo sobre los precios. Este tipo de medida, similar a otras que ya se han tomado con anterioridad como el Registro de Operaciones de Exportación (ROEs), donde el Gobierno Nacional, a través del Ministerio de Agricultura, Ganadería y Pesca de la Nación, autorizaba las exportaciones de productos agrícolas, funcionando en la práctica como cupos. Sumado a los derechos de exportación, estas medidas tuvieron diferentes efectos

sobre el escenario agrícola nacional debido a la alteración en la relación de precios de los granos, modificando las decisiones de los productores e impactando tanto en el área de los cultivos como en la generación de divisas producto de menores exportaciones.

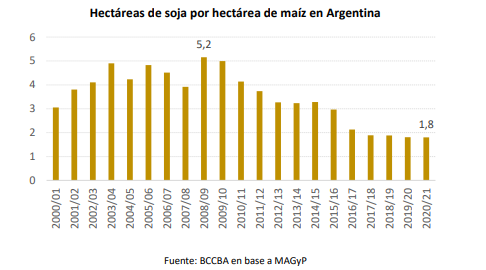

Una de las consecuencias es el cambio en la relación en el área sembrada con los principales cultivos de Argentina: maíz y soja. Con restricciones para el cereal más fuertes que para la oleaginosa, la relación de precios cambia. Esta situación puede observarse en los precios del maíz en el mercado local, donde en períodos con mayor intervención estatal, el diferencial entre el FAS teórico (precio que debería recibir el productor) y el precio disponible (precio efectivamente recibido) se agranda.

Observando la relación entre el FAS Teórico y el precio disponible, entre 2008 y 2015, el precio del maíz se ubicó, en promedio, en un 10% por debajo del FAS Teórico. Es decir que, además de los derechos de exportación del 20%, el productor recibía un descuento adicional del 10% sobre el precio. Mientras que, a partir de diciembre de 2015, cuando se eliminaron las restricciones, el precio disponible superó incluso al FAS Teórico, producto de la mayor competencia por el cereal.

De esta manera, con derechos de exportación y cupos que perjudicaban más al maíz, los precios fueron relativamente más bajos que los de la soja. En particular, en el período comprendido entre mediados de 2008 hasta fines de 2015, el precio de la soja era más favorable. Sin embargo, hacia finales del 2015, con la eliminación de los derechos de exportación y los cupos, esa relación cambió, y el maíz presentaba un mejor escenario en términos de rentabilidad.

En relación con lo anterior, el área de soja experimentó un crecimiento continuo desde la campaña 2000/2001 en detrimento a la de maíz hasta la campaña 2015/2016, donde esa relación se revierte debido a los mejores precios del cereal.

Ese cambio, se vio reflejado en las hectáreas de soja por hectárea de maíz sembradas en Argentina. En la campaña 2008/2009, se sembraron 5,2 hectáreas de soja por cada hectárea de maíz, mientras que, en la última campaña agrícola, esa relación fue de 1,8. Por lo tanto, una mayor intervención en el mercado perjudica la producción y, por lo tanto, el abastecimiento en el mercado interno y la generación de mayores divisas a través de mayores volúmenes exportables. En términos de producción, la cosecha de maíz paso de un promedio de 26 millones de toneladas entre 2008 y 2015 (período de mayor intervención) a 50 millones de toneladas entre 2015 y 2020.

Con mayores volúmenes de producción para el maíz debido a una mayor área sembrada, el excedente sobre el uso interno se destinó a exportaciones, generando mayores divisas para el país. En 2019, se exportaron 36,2 millones de toneladas de maíz por un valor de más de USD 5.900 millones. A noviembre de 2020, las ventas externas superan las 36 millones de toneladas, por lo que, con las Declaraciones Juradas de Ventas al Exterior (DJVE) realizadas por los exportadores, el año cerraría con un volumen récord de más de 37 millones de toneladas.

Para leer el informe completo, hace click aquí