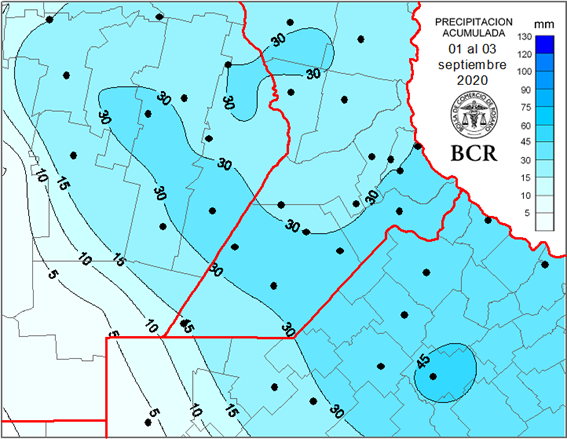

En los últimos días se presentaron lluvias en una parte considerable de la región núcleo, que por las características que tuvo, sumando casi 3 jornadas de lluvias muy suaves, resultaron ideales para que se infiltre cada milímetro en el suelo, enfatiza la Bolsa de Comercio de Rosario.

Estas precipitaciones fueron una bocanada de aire fresco para aquellos productores a los que la lluvia ha alcanzado a sus lotes, y si bien sería ideal una nueva recarga para afianzar la recuperación (especialmente hacia el oeste de la región núcleo), resultan fundamentales para volver a poner al trigo en carrera, frenando por el momento la pérdida de rinde potencial y facilitando la recuperación en las condiciones del cultivo y acotando la pérdida de superficie.

El momento crítico para la definición de rindes en la región es octubre, por lo que aún restan algunas semanas antes de poder dar precisiones finales sobre cómo quedará la productividad promedio de la campaña.

Lee también: La sequía arrasa contra los cultivos de invierno en el NOA

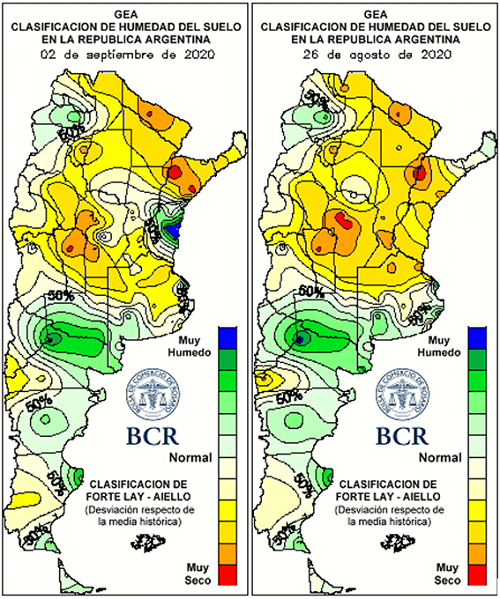

En términos generales entonces, si bien hay zonas donde se requiere una nueva recarga de agua, las condiciones de humedad del suelo han mejorado en la semana y aquellas zonas favorecidas con las lluvias de esta semana observan una notable mejora respecto a la semana anterior.

Lee también: Las lluvias impulsan a los girasoles de Santa Fe

En cuanto a las condiciones de abastecimiento en la campaña actual de trigo, el país mantiene aún un buen volumen de existencias. Según los datos del Ministerio de Agricultura, Ganadería y Pesca, a finales de agosto 2,81 millones de toneladas en plantas de acopio, industria y exportación. Este registro representa el mayor volumen de existencias para agosto desde el 2017. A pesar de ello, es el tercer mejor registro, muy lejos de los 4,93 Mt de 2015 y más cerca de los 3,05 Mt del 2017.

La cotización del trigo pan en la plaza de Rosario, según la Cámara Arbitral de Cereales (CAC) de la Bolsa de Comercio de Rosario (BCR), pasó de US$ 193,9 /t el 27 de agosto a US$ 196,8/t el 3 de septiembre. Lo que representa una mejora de 1,5% en la última semana, frente al alivio de las condiciones productivas para la nueva campaña.

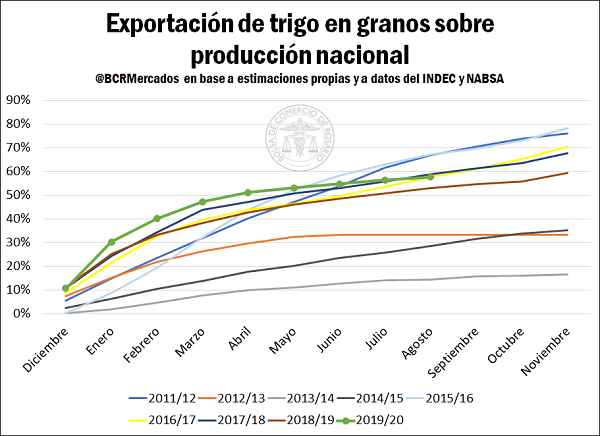

Por otro lado, una contracara de este aumento en el nivel de existencias puede notarse en el debilitamiento del sesgo fuertemente exportador que parecía tenerse a principio de año y que declinó. Actualmente el porcentaje de la producción dedicada a la exportación de trigo en granos es del 57,7% (teniendo en cuenta datos del INDEC y de NABSA S.A para los datos preliminares de agosto). Este valor representaría el quinto mayor desde la campaña 2011/12. Tal como puede verse en el siguiente gráfico, las exportaciones de cereal en grano (como participación de la producción) de la campaña 2019/20 redujeron su ritmo en comparación con lo sucedido años atrás, quedando relegada. No obstante, la actual campaña representa un récord histórico en volumen absoluto exportado, lo cual da cuenta de la magnitud producida.

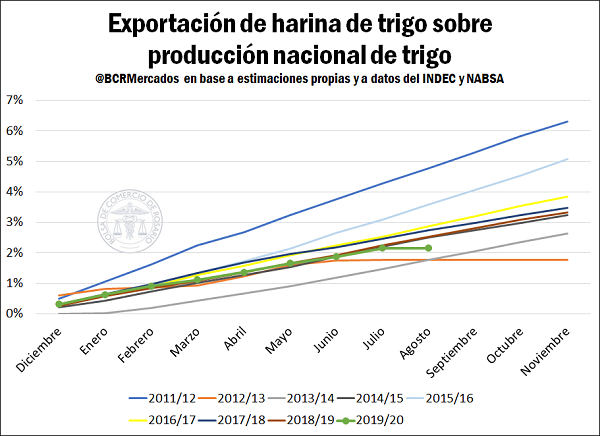

En cuanto a las exportaciones de harina, la actual campaña mantuvo un desempeño relativamente intermedio en buena parte de ciclo. Sin embargo, al igual que sucedió en el caso de los granos sin procesar, las exportaciones de harina de la corriente campaña comenzaron a morigerar su ritmo y actualmente sólo se encuentran por encima de la participación de los envíos de las campañas 2012/13 y 2013/14.

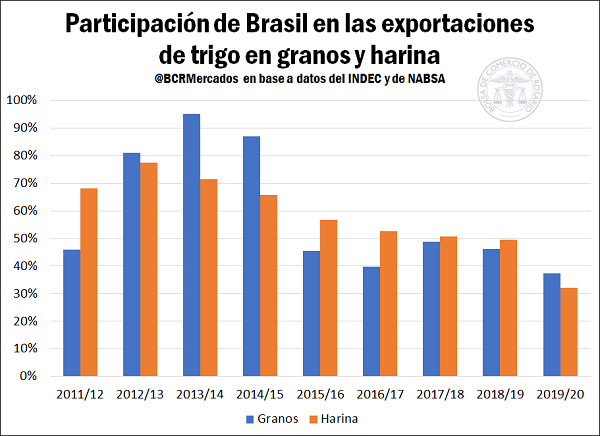

Finalmente, el principal destino de las exportaciones de trigo en granos sin procesar continúa siendo Brasil, aunque en las últimas campañas su participación sobre el total de nuestras exportaciones se ha reducido. Actualmente, el país vecino ha comprado aproximadamente 4,22 Mt de las 11,26 Mt remitidas al exterior, es decir que posee una participación del 37,44%. No obstante, vale aclarar que el volumen alcanzado a la fecha representa un muy buen registro comparado con campañas anteriores en volumen absoluto, al tiempo que se espera que en lo que resta del ciclo 2019/20 el vecino país represente la mayor parte de los envíos de cereal.

Brasil también posee una participación muy significativa en las exportaciones de harina de trigo, hasta julio los envíos de harina de trigo de alcanzaban las 152.700 toneladas, pero el principal importador de harina de trigo de nuestro país actualmente es Bolivia con 250.000 toneladas adquiridas hasta julio.

En cuanto al resto del mundo, en la última semana los sucesos más importantes fueron las reducciones en las estimaciones de producción de Francia (y la Unión Europea) y Ucrania. Según informó la Compañía Nacional de Abastecimiento (CONAB), la producción de trigo en Brasil podría sufrir una disminución a causa de las heladas en los Estados del sur. Por otra parte, las licitaciones que fueron adjudicadas a Rusia en la última semana elevaron los precios FOB del cereal en la región del Mar Negro, lo que incentivó un incremento en las cotizaciones de Chicago. El mayor exportador a nivel internacional, Rusia, ha logrado adjudicarse el 80% de las licitaciones del mayor importador del mundo, Egipto, desde enero hasta agosto.